今年の年度更新は、6月1日(木)から7月10日(月)までが申告・納付期限となっています。

「雇用保険法等の一部を改正する法律案」が令和4年3月30日に国会で成立し、令和4年度については年度の途中で保険料率の変更があったため、令和5年度の労働保険年度更新の際には注意が必要です。

そこで今回は、令和4年度の雇用保険料率の変更に伴う年度更新の算定方法における改正点と、確定保険料算定基礎賃金集計表の作成を行う際の注意点についてご案内します。

年度更新についての大まかな業務の流れ

- 確定保険料算定基礎賃金集計表の作成

- ご準備いただくもの:令和4年4月1日から令和5年3月31日までに、その事業で使用される全ての労働者に支払った賃金および賞与額

- 令和4年度確定保険料算定内訳の作成

- 申告書の記入

- 申告書の提出・納付

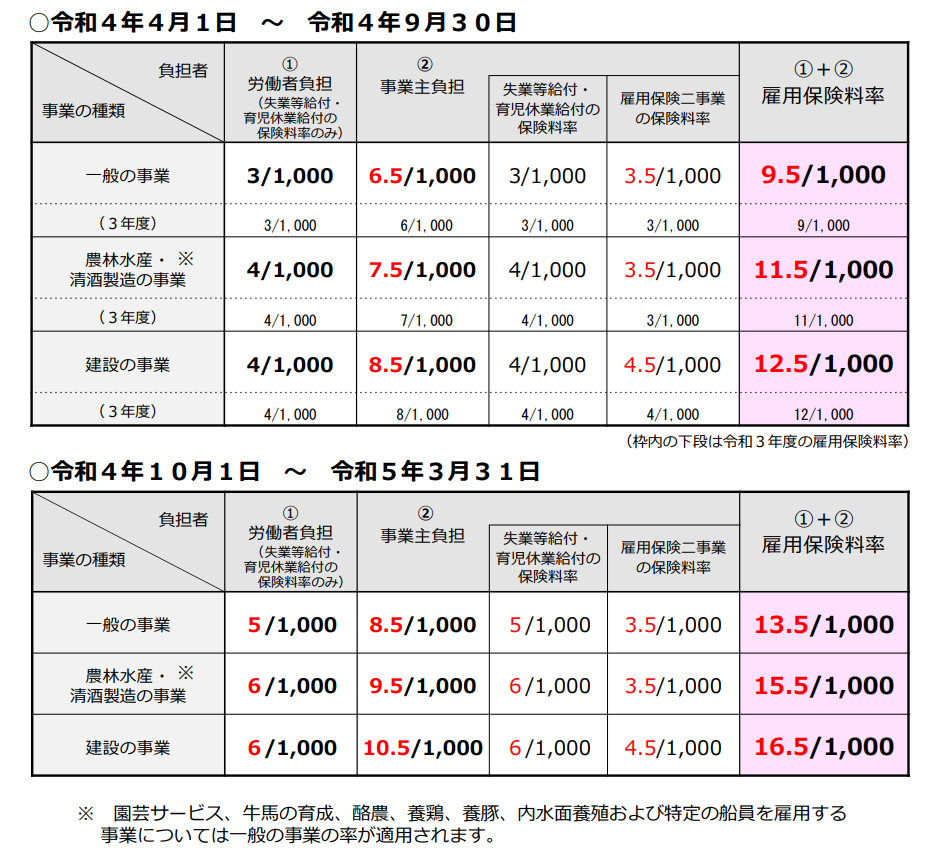

令和4年度 雇用保険料率の改正点

令和4年4月1日から令和4年9月30日までの期間と、令和4年10月1日から令和5年3月31日までの期間で、雇用保険料率の変更がありました。

引用元:令和4年度雇用保険料率のご案内

確定保険料算定基礎賃金集計表の作成を行う際の注意点

期中の雇用保険料率の改訂により、前期(9.5/1000)、後期(13.5/1000)と

半年ごとに分けて雇用保険料を計算する必要があります。

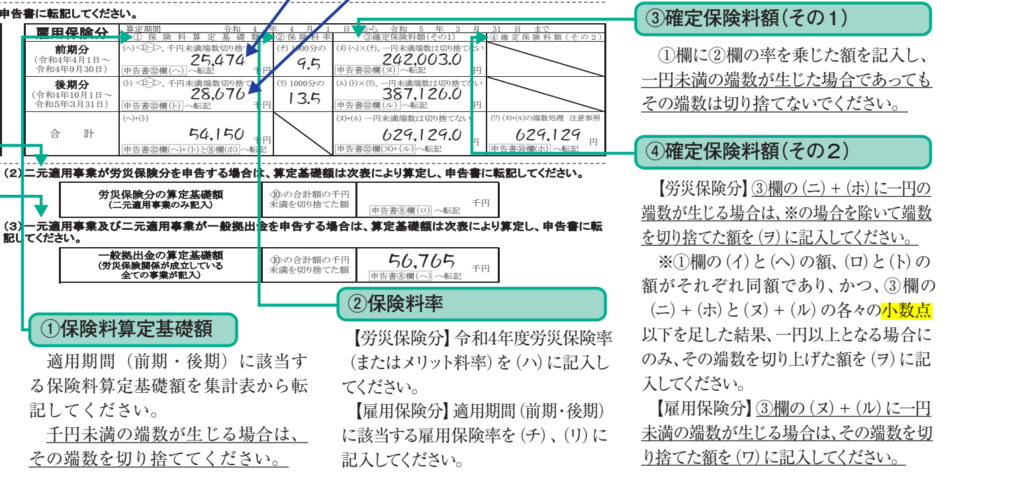

また、適用期間(前期・後期)に該当する保険料算定基礎額に保険料率を乗じた額を記入します。

【労災保険】保険料算定基礎額×令和4年度労災保険率 (またはメリット料率)

【雇用保険】保険料算定基礎額×適用期間の雇用保険率(前期・後期)

※1円未満の端数が生じた場合であっても、その端数は切り捨てず、前期分・後期分を算出し、それらを合算した後で端数を切り捨てます。

計算例

【前期】25075×9.5=238212.5

【後期】29079×13.5=392566.5

・誤った計算例(端数を切り捨てた場合)

238212+392566=630778

・正しい計算例(端数は切り捨てない)

238212.5+392566.5=630779

申告書作成にあたり必要となる「算定基礎賃金集計表」も、料率変更に伴い新様式となっております。

厚生労働省の公式サイトに掲載されておりますので、ご活用ください。

令和4年度確定保険料・一般拠出金算定基礎賃金集計表/令和4年度確定保険料算定内訳

引用元:令和5年度事業主の皆様へ(継続事業用)労働保険年度更新申告書の書き方|厚生労働省 (mhlw.go.jp)

また、賞与につきましても、同様に前期・後期に分けての計算となりますので、ご注意ください。

詳しくは、厚生労働省の公式サイト掲載がございますので、ご参照ください。

労働保険年度更新に係るお知らせ |厚生労働省 (mhlw.go.jp)

まとめ

今年の年度更新業務では、令和4年に2度の雇用保険料率の変更があったことから、例年とは異なる算定方法での申告となります。

前期・後期に分けて雇用保険料率を計算すること、また、確定保険料額を計算する際は、前期分・後期分を合算した後で端数を切り捨てる処理となることに注意し、申告書を作成する必要があります。

社会保険や労働保険手続き事務の煩雑さにお困りでしたら、ぜひSATO社会保険労務士法人にご相談ください。

スポット契約もご用意しておりますので、「特定の手続き業務だけ」気軽にご依頼いただくことも可能です。