現物給与とは、現金で支給しない給与のことで、具体的には「社員寮などがある会社の食費」や「社宅の貸与」等があります。

労働保険と社会保険の現物給与について、食事と住居の現物給与価額は同じです。しかし、現物給与と判断する基準が異なるため、今回はその違いを解説していきます。

労働保険上の現物給与とは?

賃金とは労働基準法第11条で「賃金、給料、手当、賞与その他名称のいかんを問わず、労働の対償として事業主が労働者に支払うもの」をいい、労働保険上の賃金には現金給与のみならず現物給与も含まれます。

ただし、任意的、恩恵的なもの、実費弁償的なものは「労働の対償」として支払われるものではないので、賃金には該当しません。

具体的には、現物給与となるものは下記になります。

食事の給与が現物給与とされる場合

- 住込労働者で1日2食以上の給食が常態にある場合

- 上記以外で、下記の①~③いずれにも該当しない場合

①給食によって賃金の減額を伴わないこと

②労働協約、就業規則等に定められていて明確な労働条件の内容となっている場合でないこと

※労働者に食事を供与することを明示・明記していないことを指します。

③給食による客観的評価額が社会通念上僅少なものと認められる場合であること

※評価額200円/食など、一般的な1食の金額よりも著しく低い場合等を指します。

住居の利益が現物給与とされる場合

- 住居施設が供与されない者に対して、住居の利益相当として住宅手当が一律に支給されている場合

なお、現物給与について代金を徴収するものは、原則として賃金にはなりません。

しかし、当該徴収金額が実際費用の3分の1を下回っている場合は、実際費用の3分の1に相当する額と徴収金額との差額部分は賃金として取り扱います。

また、実際の費用の3分の1を上回る代金を徴収するものは現物とはなりません。

《例》

1食の実際費用900円の場合、3分の1金額は300円となる。

- 費用徴収が200円の場合、300円-200円=100円を賃金として取り扱います。

- 費用徴収が400円の場合、300円を上回っているため、現物とはなりません。

社会保険上の現物給与とは?

給与は、金銭で支給されるのが一般的ですが、住宅(社宅や寮など)の貸与、食事、自社製品、通勤定期券などの現物給与で支給されるものも含まれます。

現物給与で支給するものがある場合は、厚生労働省によって都道府県ごとに定められた額に基づいて価額を計算し、自己負担額を差し引いたうえで、金銭と合算して標準報酬月額の決定を行います。

※先述の労働保険上の現物給与とは考え方が異なります。

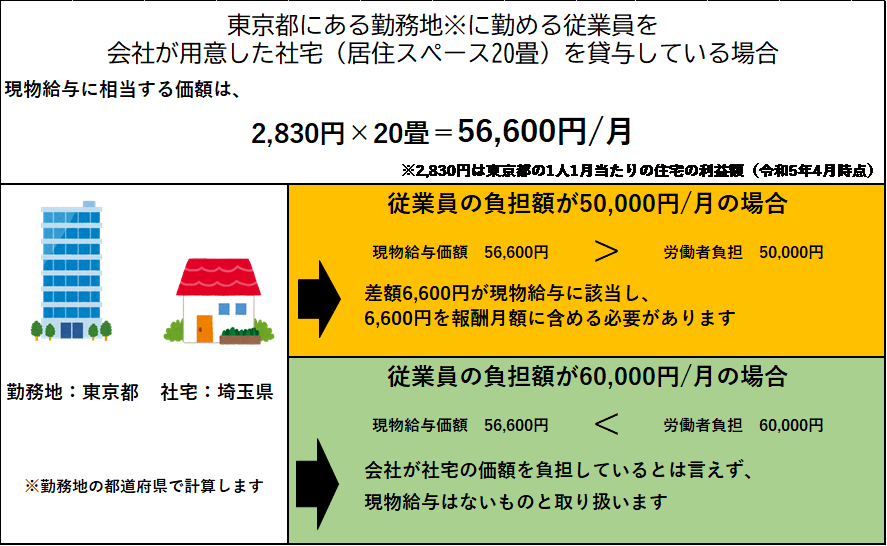

現物給与の具体例

実際に社宅の取り扱いを例に挙げると、次の図のようになります。

社宅の家賃相当額等をそのまま現物給与として取り扱ってしまうのは誤りであり、図のように居住スペースの広さや勤務地の都道府県、労働者の負担額に応じて現物給与として取り扱うべき金額を決定します。

※居住スペースは、居間、茶の間、寝室、客間、書斎、応接間、仏間、食事室など 居住用の室を対象としますので、玄関、台所(炊事場)、トイレ、浴室、廊下、農家の土間などの居住用ではない室は含めません。

また、健康保険組合によっては現物給与の価額が異なる場合がありますので注意が必要です。

人事担当者はこの点について理解し、正しく取り扱わなければなりません。

価額の改定

厚生労働省の定める価額は毎年改定され、令和5年4月1日から都道府県ごとの食事の価額が変更になっています。

現物給与価額改定は固定的賃金の変動に該当しますので、「被保険者報酬月額変更届」の届出が必要になる場合がある点にご注意ください。

日本年金機構 |全国現物給与価額一覧表(厚生労働大臣が定める現物給与の価額)